|

|

Оборотные фонды

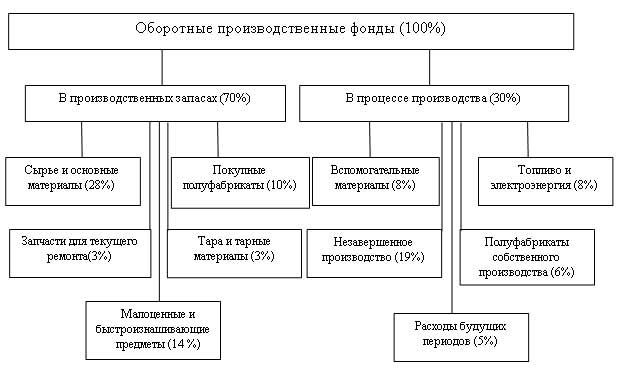

Оборотные фонды — часть производственных фондов предприятий, которая полностью потребляется в течение одного производственного цикла и изменяет свою натуральную форму, а стоимость их целиком переносится на

проводку в деревянном доме

, готовую продукцию. Оборотные фонды включают предметы труда и некоторые виды средств труда (инструменты и малоценный инвентарь). Основную их часть составляют производственные запасы, т. е. элементы оборотных фондов, которые поступили на предприятие, но еще не находятся в производстве (сырье и материалы, запасные части, покупные полуфабрикаты, вспомогательные материалы, топливо, тара и др.).

Оборотные фонды — часть производственных фондов предприятий, которая полностью потребляется в течение одного производственного цикла и изменяет свою натуральную форму, а стоимость их целиком переносится на

проводку в деревянном доме

, готовую продукцию. Оборотные фонды включают предметы труда и некоторые виды средств труда (инструменты и малоценный инвентарь). Основную их часть составляют производственные запасы, т. е. элементы оборотных фондов, которые поступили на предприятие, но еще не находятся в производстве (сырье и материалы, запасные части, покупные полуфабрикаты, вспомогательные материалы, топливо, тара и др.).

Потребление материалов в производстве происходит в большинстве случаев непрерывно и поэтому не должно зависеть от времени их поступления, периодичности производства у поставщиков, возможных случайностей, нарушающих запланированные сроки поступления материалов. Поэтому у предприятий-потребителей должно быть определенное количество материальных ресурсов сверх того, что необходимо для ежедневного потребления. Величина производственного запаса каждого конкретного материала должна быть строго определенной. Она должна обеспечивать непрерывную и ритмичную работу социалистических предприятий.

В состав оборотных производственных фондов входят также незавершенное производство, полуфабрикаты собственной выработки расходы будущих отчетных периодов (например, затраты на освоение новой продукции). Незавершенное производство занимает второе по величине место в общем объеме оборотных фондов предприятий, за исключением добывающих отраслей.

Структура оборотных фондов может меняться в зависимости от специализации и кооперирования, условий снабжения, а тем более в разных отраслях народного хозяйства. Натуральный состав оборотных фондов изменяется под действием технического прогресса. Традиционные материалы при изготовлении некоторых деталей машин заменяются пластмассой, что делает их легче, дешевле; вместо масляных эмалей применяются синтетические, это обеспечивает их большую антикоррозионную стойкость и т. д. Меняются технологические процессы; сокращается длительность производственного цикла вследствие интенсификации производственных процессов. Все это ведет к уменьшению величины оборотных фондов,, приходящихся на единицу изделия.

|

|